چشمانداز اقتصاد جهانی در سال ۲۰۲۶

اقتصاد جهانی در آستانه سال ۲۰۲۶ در وضعیتی قرار دارد که توجه تحلیلگران و فعالان بازار را به خود جلب کرده است. پس از پشت سر گذاشتن شوکهای بیسابقه در اوایل دهه (از همهگیری گرفته تا بحران اقتصادی جهانی ناشی از جنگ اوکراین)، جهان با ترکیبی پیچیده از فرصتها و چالشها روبهروست. مهمترین دغدغهها شامل رشد نسبتا کند اقتصاد جهانی، تداوم تورم جهانی بالاتر از هدف، سیاستهای پولی انقباضی بانکهای مرکزی، احتمال رکود اقتصادی در برخی مناطق و نیز مجموعهای از تنشهای ژئوپلیتیکی است که بر چشمانداز آینده سایه افکندهاند. این گزارش به بررسی چشمانداز اقتصاد جهان در سال پیش رو میپردازد و با تکیه بر تحلیلهای معتبر (IMF، بانک جهانی و سایر نهادها) و شاخصهای کلان، تصویری جامع و تحلیل اقتصادی از شرایط موجود و پیشبینی سال ۲۰۲۶ ارائه میدهد. تلاش شده است این مقاله تالیفی با نثری روان و ساختاری منسجم، هم برای مخاطبان عام قابل درک باشد و هم نکات ارزشمندی برای متخصصان اقتصاد کلان و خرد در بر داشته باشد.

رشد اقتصادی جهان؛ اعتدال رشد با ریسک رکود

بر اساس تازهترین پیشبینیهای صندوق بینالمللی پول (IMF)، نرخ رشد اقتصاد جهانی در سالهای آتی در محدودهای ملایم اما پایدار خواهد بود. IMF در گزارش چشمانداز خود رشد تولید ناخالص جهان در سال 2025 را حدود ۳٫۲٪ و برای سال ۲۰۲۶ نزدیک به ۳٫۱٪ برآورد کرده است. این ارقام نشاندهنده بهبود مختصر نسبت به پیشبینیهای شش ماه قبل IMF هستند، اما همچنان پایینتر از میانگینهای تاریخی دهههای گذشتهاند. بانک جهانی نیز دیدگاهی نسبتاً بدبینانهتر دارد و رشد اقتصاد دنیا در سال ۲۰۲۵ را تنها حدود ۲٫۳٪ (یکی از ضعیفترین عملکردها در ۱۷ سال اخیر خارج از دورههای رکود) پیشبینی کرده که در سال ۲۰۲۶ نیز صرفاً اندکی بهبود خواهد یافت. این اختلاف نظر میان نهادهای معتبر، بیانگر عدمقطعیت بالای فضای اقتصادی است.

از یک سو، بسیاری از اقتصادهای بزرگ توانستهاند در سالهای ۲۰۲۳ و ۲۰۲۴ برخلاف انتظارات از رکود فراگیر اجتناب کنند و رشد اقتصادی (هرچند ضعیف) را حفظ نمایند. برای مثال، در نیمه اول سال ۲۰۲۵ ایالات متحده و برخی بازارهای نوظهور رشد بهتری از برآوردها داشتند. نرخ بیکاری نیز در کشورهای پیشرفته به شکل تاریخی، پایین باقی ماند (در آمریکا حدود ۳٫۵–۴٪ و در منطقه یورو نزدیک ۶٪) که نشان از انعطاف بازار کار و تداوم مصرف دارد. اما از سوی دیگر، شواهدی از کاهش شتاب رشد نمایان شده است. در منطقه یورو رشد سهماهه دوم ۲۰۲۵ تقریباً صفر بوده و آلمان و ایتالیا حتی انقباض اقتصادی تجربه کردند. شاخص مدیران خرید (PMI) مرکب اروپا حوالی مرز ۵۰ واحد نوسان کرده که حاکی از رکود صنایع تولیدی و متوقف شدن بخش خدمات است. در سطح جهانی نیز بسیاری از اقتصادها با ضعف تولید صنعتی و افت تقاضای کالا مواجهاند. مجموع این عوامل نگرانی از ورود اقتصاد جهان به رکود خفیف جهانی را در سال ۲۰۲۶ افزایش داده است. هرچند سناریوی پایه نهادهایی چون IMF هنوز رکود جهانی (به معنای رشد منفی تولید ناخالص داخلی جهان) را پیشبینی نمیکند، اما رشد پایینتر از میانگین بلندمدت، به معنای یک رونق شکننده و آسیبپذیر است که با هر شوک منفی میتواند به رکود تبدیل شود.

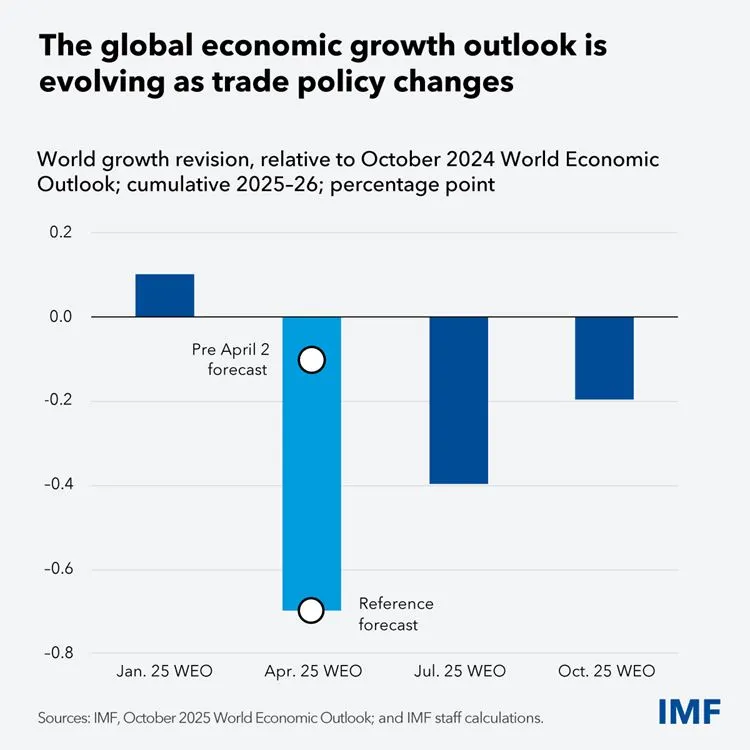

چشم انداز رشد اقتصادی جهان با تغییرات سیاست های تجاری در حال تغییر است.

احتمال رکود جهانی بیشتر به تحقق ریسکهای برشمرده بستگی دارد. تحلیلگران هشدار میدهند چنانچه چند ریسک به صورت همزمان رخ دهند، مثلاً تشدید جنگها، بحرانهای مالی یا اشتباه در سیاستگذاری پولی، ممکن است اقتصاد جهان در سال ۲۰۲۶ به ورطه رکود کشانده شود. صندوق بینالمللی پول تخمین زده است که تنشهای اخیر (از جمله جنگ اوکراین و جنگ غزه) بهطور قابل توجهی رشد جهانی را کاهش دادهاند، تا جایی که بدون این تنشها رشد سالانه اقتصاد جهان میتوانست ۰٫۵ واحد درصد بیشتر باشد. بنابراین سیاستگذاران در کشورهای مختلف با احتیاط عمل میکنند تا با کاهش کسری بودجه و ایجاد حاشیه امن، اقتصادشان را در برابر شوکهای احتمالی مقاومتر کنند. در مجموع، تصویر کلی رشد جهانی برای ۲۰۲۶ اعتدال همراه با ریسکها است. انتظار میرود رشد ملایمی ادامه یابد، اما هر لحظه ممکن است در صورت تحقق بدترین سناریوها، شرایط تغییر کند.

تورم و سیاستهای پولی: جدال با اژدهای تورم

پس از اوجگیری تورم جهانی به بالاترین سطوح در دهههای اخیر (در سالهای ۲۰۲۲ و ۲۰۲۳) اکنون روند کاهشی تورم آغاز شده، اما بازگشت آن به اهداف بانکهای مرکزی (حدود ۲٪) همچنان چالشبرانگیز است. در ایالات متحده، نرخ تورم سالانه که در ۲۰۲۲ به بیش از ۸٪ رسیده بود، طی ۲۰۲۳ و ۲۰۲۴ با سیاستهای انقباضی فدرال رزرو کاهش یافته و در اواخر ۲۰۲۵ به حدود ۳–۴٪ رسیده است. همین روند کاهش تورم (البته کندتر از انتظار) در منطقه یورو و بسیاری از اقتصادهای نوظهور نیز مشاهده میشود. با این حال، تورم پایه (بدون احتساب غذا و انرژی) در بسیاری از کشورها هنوز بالاست و روند کاهشی تورم جهانی به مرحله سخت خود رسیده است؛ به این معنا که افت بیشتر تورم مستلزم اقدامات ساختاری و زمان بیشتر خواهد بود.

از منظر سیاست پولی، سالهای ۲۰۲۲–۲۰۲۳ شاهد سریعترین نرخ افزایش نرخ بهره در اقتصادهای بزرگ (از سوی فدرال رزرو آمریکا، بانک مرکزی اروپا، بانک انگلستان و…) طی حدود چهار دهه اخیر بودیم. این افزایش نرخ بهره با هدف مهار تورم انجام شد و نرخهای سیاستی را به محدودههای بالای تاریخی رساند (مثلاً فدرال رزرو نرخ بهره را از نزدیک صفر در اوایل ۲۰۲۲ به بالای ۵٪ در ۲۰۲۳ رساند). تأثیرات این سیاست انقباضی بهتدریج در اقتصاد واقعی ظاهر شد. کاهش سرمایهگذاری، افت بازار مسکن در بسیاری از کشورها، افزایش هزینه استقراض دولتها و حتی بروز تنش در برخی بانکها و موسسات مالی در اوایل ۲۰۲۳؛ خبر خوب این است که با کنترل نسبی تورم، اکثر بانکهای مرکزی بزرگ در نیمه دوم ۲۰۲۴ و سال ۲۰۲۵ از سرعت افزایش نرخها کاستند و برخی (از جمله فدرال رزرو و بانک انگلستان) شروع به کاهش تدریجی نرخ بهره کردند. مثلاً فدرال رزرو در اواسط ۲۰۲۵ با اولین کاهش نرخ بهره پس از دوره انقباضی، نرخ بهره را به محدوده ۴٪ رساند. بانک مرکزی اروپا نیز پس از رسیدن نرخ سپرده به حدود ۴٪، سیگنال توقف افزایش و امکان کاهش در ۲۰۲۵ را داد. این تغییر جهت محتاطانه نشان میدهد که بانکهای مرکزی نگران رشد اقتصادی هم هستند و نمیخواهند با سیاست بیش از حد سختگیرانه، اقتصاد را وارد رکود عمیق کنند.

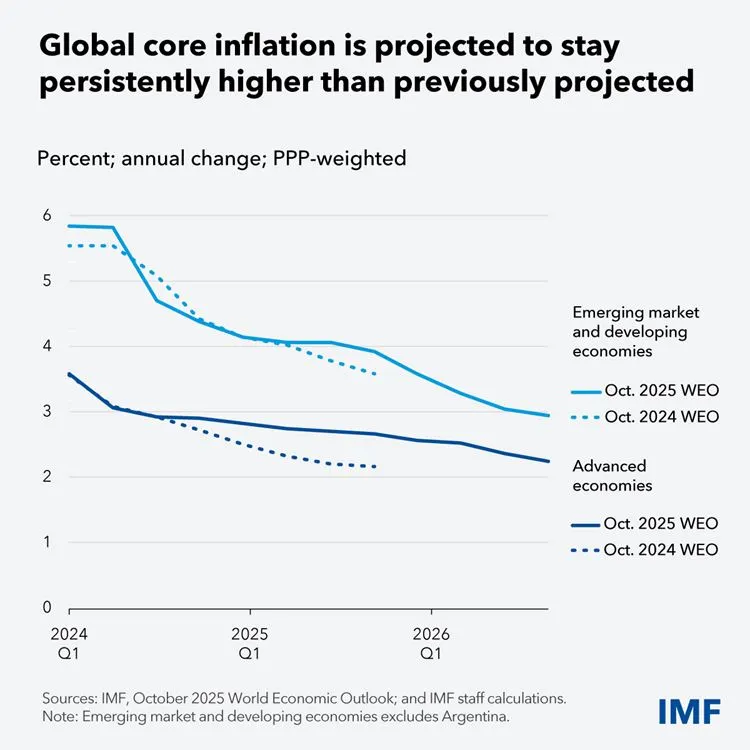

پیش بینی می شود تورم پایه جهانی بطور مداوم بالاتر از پیش بینی های قبلی باقی بماند.

البته دوراهی ظریفی پیش روی سیاستگذاران پولی در ۲۰۲۶ قرار دارد: از یک سو، کاهش سریعتر نرخ بهره میتواند به رونق اقتصاد و بازار بورس ۲۰۲۶ کمک کند و جلوی رکود اقتصادی را بگیرد؛ از سوی دیگر، چنانچه در کاهش نرخ شتابزده عمل شود ممکن است تورم مهارنشده و دوباره اوج بگیرد. تجربه تاریخی نشان میدهد استقلال بانکهای مرکزی و تمرکز بر هدف تورم در بلندمدت به نفع ثبات اقتصادی خواهد بود. لذا انتظار میرود در سال ۲۰۲۶ اکثر بانکهای مرکزی سیاستی میانهرو در پیش گیرند. کاهش تدریجی نرخهای بهره در صورت ادامه افت تورم، اما آمادگی برای توقف یا حتی بازگشت به انقباض در صورت مشاهده هرگونه بازگشت تورمی. فدرال رزرو به طور خاص تحت فشار سیاسی برای کاهش نرخها قرار دارد (با توجه به انتخابات پیشروی آمریکا)، اما مقامات این نهاد تأکید کردهاند که اولویتشان پایدار کردن تورم روی ۲٪ است و از اقدامات زودهنگام پرهیز خواهند کرد. به طور خلاصه، سال ۲۰۲۶ را میتوان سال گذار سیاست پولی از مرحله مبارزه فعال با تورم به مرحله حفظ دستاوردهای تورمی و حمایت از رشد دانست. این گذار هرچند نویدبخش کاهش نرخ بهره و تسهیل شرایط مالی است، اما باید بسیار محتاطانه مدیریت شود تا اعتبار ضدتورمی بانکهای مرکزی مخدوش نشود.

بحرانهای ساختاری: چین، اروپا و کوه بدهیها

علاوه بر مسائل کوتاهمدت چرخهای، اقتصاد جهان با بحرانهای ساختاری جدی نیز دستبهگریبان است که میتواند در سالهای آتی بر رشد و ثبات اثرگذار باشد. دو نمونه بارز چنین چالشهایی یکی بحران بازار مسکن و بدهی در چین است و دیگری سطح بالای بدهی عمومی در اقتصادهای بزرگ (بهویژه در اروپا و آمریکا). این بحرانهای ساختاری اگر حلوفصل نشوند، به مانند آتشی زیر خاکستر خواهند بود که امکان بروز بحران اقتصادی جهانی را در صورت بروز شوکهای جدید افزایش میدهند.

۱. بحران مسکن و بدهی چین

اقتصاد چین به عنوان دومین اقتصاد بزرگ دنیا، در سالهای اخیر با کاهش شدید شتاب رشد و مشکلات ساختاری در بخش املاک روبهرو بوده است. پس از ترکیدن حباب ملک در چین (از حوالی ۲۰۲۰)، این کشور چندین سال رکود در بازار املاک را تجربه کرده و شرکتهای بزرگ ساختمانی مانند اورگراند دچار بحران مالی شدند. گزارشها حاکی است که رکود چندساله املاک چین حتی در سال ۲۰۲۵ نیز ادامه یافته و قیمت مسکن و میزان فروش در بسیاری از شهرهای چین همچنان روندی نزولی دارند. موسسه رتبهاعتباری فیچ پیشبینی کرده بود که قیمت خانههای نوساز چین در سال ۲۰۲۴ حدود ۵٪ دیگر افت کند و فروش خانهها نیز ۱۰٪ کاهش یابد. دولت چین در واکنش به این بحران، بستههای محرک مختلفی اجرا کرده است: کاهش نرخ بهره وام مسکن موجود، تسهیل شروط خرید خانه در شهرهای بزرگ، کاهش مالیات معاملات مسکن و حتی اقداماتی ابتکاری مانند تخریب واحدهای خالی برای کاهش عرضه مازاد. این اقدامات توانست سرعت افت قیمت مسکن را تا حدی کم کند و در شهرهای بزرگ اندکی رونق ایجاد نماید، اما بازار املاک شهرهای کوچکتر همچنان در رکود عمیق باقی مانده است. مشکل بزرگتر، ارتباط تنگاتنگ این بخش با نظام مالی چین است؛ انبوه وامهای بانکی به توسعهدهندگان و خانوارها اکنون با خطر نکول مواجهاند و بخش بانکی چین را در معرض داراییهای سمی قرار دادهاند. صندوق بینالمللی پول وضعیت اقتصاد چین را «نگرانکننده» توصیف کرده و هشدار میدهد ادامه رکود املاک میتواند چین را در آستانه یک تله بدهی-تورم منفی قرار دهد. در چنین وضعیتی، کاهش قیمت داراییها و ضعف تقاضا به همدیگر دامن میزنند و رشد اقتصادی را مزمنًا پایین نگه میدارند. مقامات چینی تلاش دارند با انتقال موتور رشد از صادرات و ساختوساز به مصرف داخلی این چرخه را بشکنند، اما تغییر الگوی رشد پس از دههها، به سرعت میسر نخواهد بود. چشمانداز اقتصاد چین برای ۲۰۲۶ رشد ملایم (حدود ۴–۴٫۵٪ طبق پیشبینی بانک جهانی) ولی همراه با ریسکهای مالی بالاست. هرگونه تشدید بحران در چین (مثلاً ورشکستگی یک غول ساختمانی یا موج ناتوانی بانکها) میتواند از کانال تجارت و بازارهای مالی، کل اقتصاد جهان را تحت تاثیر قرار دهد. بنابراین بحران مسکن چین نه فقط معضل پکن، که دغدغهای جهانی است.

۲. بدهیهای انباشته و خطرات مالی

طی دهه گذشته و بهویژه پس از پاندمی کرونا، سطح بدهی دولتی در بسیاری از کشورها رکوردهای تاریخی را شکست. سیاستهای حمایتی دوران کرونا، بستههای محرک و سپس کاهش درآمدها باعث جهش بدهی شد؛ در عین حال، دوره طولانی نرخ بهره پایین پیش از آن، بسیاری دولتها و شرکتها را تشویق به استقراض فراوان کرده بود. اکنون با نرخهای بهره بالا، هزینهی خدمات این بدهیها افزایش چشمگیری یافته و پایداری مالی دولتها را تهدید میکند. صندوق بینالمللی پول هشدار میدهد که مجموع بدهی عمومی جهان تا سال ۲۰۲۹ ممکن است از ۱۰۰٪ تولید ناخالص جهانی فراتر رود و حتی در سناریوهای بدبینانه به ۱۲۳٪ برسد که نزدیک به سطوح پس از جنگ جهانی دوم است. فهرست کشورهایی که نسبت بدهی به تولیدشان بالای ۱۰۰٪ است، اکنون شامل آمریکا، چین، ژاپن، ایتالیا، بریتانیا، فرانسه و… میشود. اگرچه اقتصادهای پیشرفته به لطف بازارهای مالی عمیق و اعتبار بیشتر هنوز با بحران فوری مواجه نیستند، اما بدهی بالا آنها را در برابر شوکها آسیبپذیر کرده است. به عنوان نمونه، در منطقه یورو بدهی برخی اعضا (مانند ایتالیا با حدود ۱۴۰٪ تولید) نگرانی از بازگشت بحران بدهی اروپا را ایجاد کرده است. در محیط نرخ بهره ۴٪ به بالا، تأمین مالی این بدهیهای عظیم برای دولتها هزینهبر شده و کسری بودجهها را تشدید میکند. IMF هشدار داده در صورت بروز آشفتگی مالی (مثلاً جهش در نرخهای بهره بازار یا کاهش اعتماد سرمایهگذاران)، ممکن است چرخه منفی بین مشکلات مالی و وخامت وضعیت بودجه دولتها شکل بگیرد؛ وضعیتی که به آن حلقه مرگ مالی-بودجهای میگویند و یادآور بحران اوراق قرضه اروپا در سال ۲۰۱۰ است. بدیهی است چنین سناریویی میتواند رکود عمیق جهانی رقم بزند.

برای پیشگیری از این خطر، کشورهای مختلف باید در سالهای آتی به فکر اصلاحات مالی باشند: کاهش تدریجی کسری بودجه، هدفمندکردن هزینهها و شاید افزایش درآمدهای مالیاتی. صندوق بینالمللی پول توصیه میکند دوران کنونی که رشد اقتصادی هنوز مثبت است، صَرف ایجاد بالشتکهای مالی شود تا در صورت وقوع بحران بتوان از اقتصاد حمایت کرد. در عین حال، ترکیب جمعیتی پیرتر در کشورهای توسعهیافته (کاهش نیروی کار و افزایش هزینههای بازنشستگی) فشار بلندمدتی بر بودجهها وارد کرده است. تنها راه مقابله، اجرای اصلاحات ساختاری مانند بهبود بهرهوری، افزایش مشارکت نیروی کار (مثلاً با استفاده از مهاجران که خود لاگارد نیز بر نقش آنها تاکید کرده است) و هدایت منابع به سرمایهگذاریهای مولد (آموزش، زیرساخت و فناوری) است. اقتصاد جهان با کوهی از بدهی روبهروست که اگر چه فوری منفجر نشده، اما نیازمند مدیریت هوشمندانه است تا مبادا با جرقهای (از جنس بحران مالی یا رکود) به بحران ساختاری بعدی تبدیل شود.

تنشهای ژئوپلیتیک: جنگها، تجارت و سایه نااطمینانی

فاکتور مهم دیگری که در تحلیل چشمانداز اقتصاد جهان ۲۰۲۶ نباید از نظر دور داشت، محیط پرتنش ژئوپلیتیکی کنونی است. طی دو سال گذشته، مجموعهای از درگیریها و تنشها در نقاط مختلف جهان، ریسکها و عدمقطعیتهای بزرگی را بر اقتصاد تحمیل کرده است. این درگیریها علاوه بر خسارات انسانی، آثار اقتصادی قابللمسی داشتهاند؛ از افزایش قیمت انرژی و مواد غذایی گرفته تا اختلال در تجارت و زنجیره تامین، فرار سرمایهگذاران به داراییهای امن و کاهش اعتماد کسبوکارها؛ در این بخش به مهمترین این عوامل و پیامدهایشان میپردازیم.

جنگ روسیه و اوکراین

تهاجم روسیه به اوکراین که از فوریه ۲۰۲۲ آغاز شد، کماکان در سالهای ۲۰۲۴ و ۲۰۲۵ ادامه یافته و آتش جنگ در شرق اروپا خاموش نشده است. این جنگ از همان ابتدا با تحتتاثیر قرار دادن بازارهای جهانی انرژی و غلات، تورم را دامن زد و رشد اقتصاد جهانی را کاهش داد. قطع صادرات گاز روسیه به اروپا در ۲۰۲۲ باعث بحران انرژی و رکود خفیف در اروپا شد و قیمت جهانی نفت نیز به بالای ۱۰۰ دلار رسید. هرچند اروپا توانست با متنوعسازی منابع انرژی، تا حدی تبعات را مهار کند، اما جنگ اوکراین همچنان یک عامل بیثباتی بزرگ است. در سال ۲۰۲۵، تخمین زده شد که تداوم جنگ اوکراین به همراه هزینههای نظامی فزاینده، رشد اقتصادی اروپا را چند دهم درصد کمتر از حالت عادی کرده است. علاوه بر آن، جنگ هزینههای بودجهای کشورهای درگیر و متحدانشان (مانند کمکهای غرب به اوکراین) را بالا برده و بر بحران بدهی عمومی میافزاید. در روسیه نیز تحریمهای شدید غرب، اقتصاد این کشور را دچار رکود کرده و تجارت جهانی را از حضور یکی از تأمینکنندگان کلیدی انرژی، فلزات و کودهای کشاورزی محروم ساخته است. چشمانداز ۲۰۲۶ در این زمینه همچنان نامشخص است؛ اگر جنگ پایان یابد یا آتشبس پایداری برقرار شود، اقتصاد منطقهای و جهانی از شوک مثبت ثبات بهرهمند خواهند شد؛ اما در صورت تشدید درگیری یا گسترش آن، باید انتظار افزایش قیمت انرژی و مواد غذایی و آسیب بیشتر به اعتماد سرمایهگذاران را داشت. نهادهای بینالمللی صراحتاً هشدار دادهاند که تداوم جنگ روسیه علیه اوکراین میتواند پیامدهای جدی برای امنیت غذایی و ثبات مالی برخی کشورها داشته باشد.

تنشها و درگیریهای خاورمیانه

خاورمیانه در سال ۲۰۲۵ دوباره به یکی از کانونهای اصلی بیثباتی تبدیل شد. جنگ اسرائیل و حماس (در نوار غزه) که در اواخر ۲۰۲۳ آغاز شد، در سال ۲۰۲۴ شدت گرفت و موج جدیدی از ناامنی در منطقه را موجب شد. این جنگ علاوه بر خسارات محلی، بازار نفت را ملتهب کرد؛ زیرا هرگونه منازعه در خاورمیانه نگرانیها از اختلال عرضه نفت را افزایش میدهد. اگرچه این جنگ مستقیماً کشورهای اصلی تولیدکننده نفت را درگیر نکرد، اما ریسکهای ژئوپلیتیکی ناشی از آن باعث شد قیمت نفت خام در مقاطعی افزایش یابد و حولوحوش ۹۰–۱۰۰ دلار در هر بشکه باقی بماند. تحلیل ها اشاره میکند که آتش جنگ غزه نه تنها زنجیره تأمین جهانی را مختل کرده و تورم را بالا برده، بلکه رشد اقتصاد جهانی را هم کند کرده است. افزایش نااطمینانی، بازارهای مالی را نوسانیتر کرده و صنایع مرتبط با گردشگری و بیمه متحمل خسارت شدهاند. برآوردها حاکیست اگر درگیریهای خاورمیانه به زودی مهار نشوند، خطر رکود عمیقتر و تورم مزمن در جهان بالا میرود. خوشبختانه در اواخر ۲۰۲۵ گزارشها از یک آتشبس موقت حکایت داشت، اما سازمانهای بینالمللی (بانک جهانی و سازمان ملل) هشدار دادهاند که اگر این آتشبس پایدار نماند، تبعات اقتصادی منفی تشدید خواهد شد. علاوه بر جنگ غزه، خاورمیانه با بیثباتیهای دیگر (مانند سوریه، یمن و تنش بین ایران و غرب) نیز روبهروست که هرکدام پتانسیل اثرگذاری بر قیمت نفت و سرمایهگذاری منطقهای را دارند. به طور کلی، خطر ژئوپلیتیک خاورمیانه در سال ۲۰۲۶ یکی از عوامل کلیدی در سناریوهای بدبینانه اقتصاد جهانی است؛ چرا که شعلهور شدن هر آتش جدید در این منطقه میتواند مثل دومینویی بازار انرژی، جریان سرمایه و اعتماد مصرفکنندگان جهانی را تحتتاثیر قرار دهد.

رقابت اقتصادی چین و آمریکا

فراتر از جنگهای نظامی، یک رقابت استراتژیک و تجاری میان قدرتهای بزرگ (خصوصاً چین و آمریکا) درجریان است که سرنوشت اقتصاد جهان را شکل خواهد داد. طی سالهای اخیر، دو اقتصاد بزرگ دنیا وارد نوعی جنگ تعرفهها و تکنولوژیک شدهاند که از قواعد کهنه تجارت آزاد فاصله دارد. آمریکا با نگرانی از قدرتگیری فناوری چین، محدودیتهای شدیدی بر صادرات فناوریهای حساس (مثل نیمههادیها) به چین اعمال کرده و چین نیز در مواردی مقابله به مثل نموده است. در بهار ۲۰۲۵، ایالات متحده دور جدیدی از تعرفههای گسترده بر واردات چینی را اعلام کرد که ابتدا بیم آن میرفت رشد جهانی را به شدت کاهش دهد. اما به گزارش IMF، در نهایت آمریکا با مذاکره و اعطای معافیت به برخی کشورها از شدت ضربه کاست و بسیاری کشورها نیز از اقدام تلافیجویانه گسترده خودداری کردند. بنابراین تا اواخر ۲۰۲۵ اثر منفی این موج تعرفهها نسبتاً محدود و در حد ۰٫۲٪ کاهش رشد جهانی برآورد شد. با این حال، شرایط به شدت سیال است؛ چرا که تنش تجاری و تکنولوژیک چین و آمریکا هنوز حلوفصل نشده و هر آن ممکن است با اقدامی یکجانبه، اوج بگیرد. صندوق بینالمللی پول هشدار داده است چنانچه جنگ تجاری دوباره شدت گیرد و تعرفههای بیشتری اعمال شود، میتواند خروجی اقتصاد جهانی در سال آینده را ۰٫۳٪ دیگر کاهش دهد. همچنین روند بازآرایی زنجیره تامین جهانی به دلیل ملاحظات امنیت ملی (مثلاً سیاست آمریکا برای کاستن از وابستگی به چین در صنایع کلیدی) در میانمدت ممکن است کارایی و بهرهوری را کاهش دهد و هزینههای تولید را بالا ببرد. این اتفاق به معنای رشد کمتر و تورم بالاتر خواهد بود.

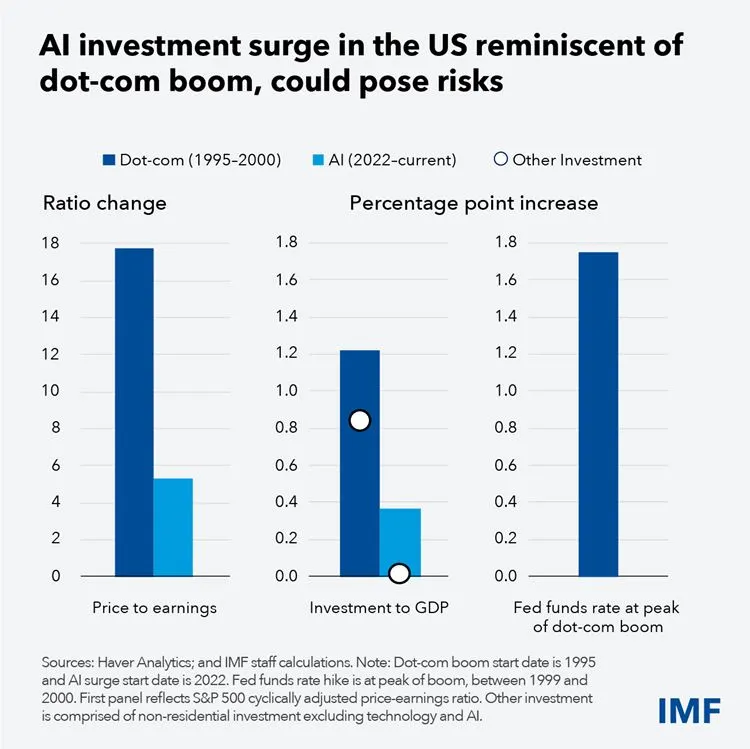

افزایش سرمایه گذاری در ایالات متحده که یادآور حباب دات کام است، می تواند شامل ریسک های بالقوه ای شود.

به طور خلاصه، وضعیت ژئوپلیتیک جهان نوعی نااطمینانی مزمن ایجاد کرده است. سرمایهگذاران و بنگاهها نسبت به اخبار جنگها یا تنشهای تجاری بسیار حساس شدهاند و این امر در تصمیمات آنان (مثلاً تعویق سرمایهگذاری یا تغییر تامینکنندگان) بازتاب مییابد. ثبات و صلح، یک شرط اساسی برای رونق پایدار اقتصادی است و فقدان آن حکم ترمزی بر رشد را دارد. بر همین اساس، یکی از پیششرطهای بهبود چشمانداز ۲۰۲۶، کاهش تنشهای ژئوپلیتیک و یافتن راهحلهای دیپلماتیک برای درگیریهاست. در مقابل، اگر درگیریهای فعلی طولانیتر یا گستردهتر شوند، اقتصاد جهان سالی پراسترس خواهد داشت.

چشمانداز بازارهای مالی در ۲۰۲۶ (سهام، طلا و دلار)

بازارهای مالی آیینهای از انتظارات و هیجانات نسبت به آینده اقتصاد هستند. نگاهی به وضعیت بازار سهام، طلا و ارز در آستانه ۲۰۲۶ میتواند درک بهتری از حس بازار (sentiment) و سناریوهای محتمل بدهد. سالهای اخیر برای سرمایهگذاران، دورهای پرنوسان اما پربازده (بهخصوص در بخشهایی مانند فناوری) بود. اکنون پرسش این است که بازارهای مالی در ۲۰۲۶ چه مسیری را طی خواهند کرد؟ در ادامه، هر کدام از این بازارها را جداگانه بررسی میکنیم.

بورسهای جهانی و سهام

بازارهای سهام در سالهای ۲۰۲۲ و ۲۰۲۳ دوران پرتلاطمی را پشت سر گذاشتند. ابتدا افزایش شدید نرخ بهره و نگرانی از رکود، افت محسوسی در شاخصها ایجاد کرد (افت بازارهای سهام در ۲۰۲۲ یکی از شدیدترینها از زمان بحران ۲۰۰۸ بود). اما در ۲۰۲۳ و ۲۰۲۴ ورق برگشت؛ با تعدیل انتظارات رکودی و اوج گرفتن سرمایهگذاری در سهام فناوری (بهدلیل موج سرمایهگذاری در هوش مصنوعی)، شاخصهای مهم همچون S&P500 و نزدک در آمریکا رشد قابل توجهی داشتند و حتی به نزدیکی رکوردهای تاریخی رسیدند. در اروپا و آسیا نیز بازار سهام از کفهای خود بالا آمد، هرچند به اندازه والاستریت صعودی نبود. اکنون در اواخر ۲۰۲۵، وضعیت بازارهای سهام تا حد زیادی منعکسکننده دورنمای نرخهای بهره و سلامت اقتصاد است. انتظار کاهش نرخ بهره توسط فدرال رزرو و سایر بانکها در سال ۲۰۲۶، عاملی مثبت برای سهام تلقی میشود؛ چنانکه گزارشها نشان میدهند پس از سیگنالهای پایان سیاست انقباضی، جریان سرمایه به سهام مجدداً تقویت شده است. با این حال، ابرهای تیرهای نیز در افق دیده میشود؛ رشد سودآوری شرکتها رو به کاهش گذاشته و در برخی صنایع (مثلاً تولید تراشه و کالاهای مصرفی) احتمال افت سود در صورت رکود خفیف وجود دارد. نسبتهای قیمت به درآمد (P/E) در بازار آمریکا به سطوح نسبتاً بالایی رسیده که بازار را در برابر اخبار بد آسیبپذیر میکند. همچنین ریسکهای ژئوپلیتیک هر لحظه میتواند شوک منفی به سهام وارد کند (برای مثال، آغاز جنگ غزه در اکتبر ۲۰۲۳ باعث افت چندروزه بازارهای جهانی شد). در جمعبندی باید اشاره کرد که بسیاری از تحلیلگران انتظار یک رشد معتدل یا حرکت خنثی را در نیمه اول ۲۰۲۶ دارند که بیشتر بر پایه امید به کاهش نرخ بهره و اجتناب از رکود است. اما اگر احتمال رکود جهانی افزایش یابد یا تورم دوباره سر بالا بیاورد، ممکن است شاهد اصلاح نزولی در بورسها باشیم. برعکس، در سناریوی خوشبینانه صلح و ثبات، میتوان انتظار استمرار روند صعودی (هرچند آهسته) را داشت. سرمایهگذاران توصیه میکنند نسبت به پرتفوی خود تنوع کافی ایجاد کنند و برای نوسانات احتمالی آماده باشند.

طلا – پناهگاه در تلاطم

قیمت طلا طی دو سال اخیر جهش چشمگیری داشته و نقش سنتی خود به عنوان دارایی امن در شرایط بیثباتی را به خوبی ایفا کرده است. تورم بالا، نرخ بهره حقیقی منفی (به ویژه در ۲۰۲۲ و ۲۰۲۳) و نگرانی از جنگها و بدهی دولتها، تقاضای سرمایهگذاران برای طلا را افزایش داد. طلا در سال ۲۰۲۳ از مرز ۲۰۰۰ دلار در هر اونس گذشت و در اواخر ۲۰۲۵ به رکورد تاریخی جدیدی دست یافت؛ به طوری که در اکتبر ۲۰۲۵ قیمت هر اونس طلا از ۴۳۷۸ دلار هم فراتر رفت که بالاترین سطح ثبتشده و همراه با بزرگترین رشد هفتگی از زمان بحران ۲۰۰۸ بوده است. عوامل این رکوردشکنی عبارت بودند از: تشدید تنشهای ژئوپلیتیک (جنگ اوکراین و غزه)، افزایش گمانهزنیها درباره کاهش نرخ بهره آمریکا (و در نتیجه تضعیف دلار) و همچنین نگرانی از بدهی جهانی و ثبات سیستم مالی. بسیاری از سرمایهگذاران به چشم طلا به عنوان پوشش ریسک (Hedge) در برابر تورم و نااطمینانی نگاه میکنند و این باعث شده جریان ورود سرمایه به بازار طلا پایدار بماند. چشمانداز ۲۰۲۶ برای طلا نسبتاً درخشان به نظر میرسد. بانک HSBC پیشبینی کرده است با تداوم شرایط فعلی، متوسط قیمت طلا در سال ۲۰۲۵ به حدود ۳۴۵۵ دلار برسد و حتی امکان دارد در سال ۲۰۲۶ به ۵۰۰۰ دلار در هر اونس صعود کند. این بانک اشاره کرده که رالی فعلی طلا احتمالاً حداقل تا نیمه نخست ۲۰۲۶ استمرار خواهد داشت زیرا ریسکهای ژئوپلیتیک، عدمقطعیت سیاستی و افزایش بدهیهای عمومی فروکش نکردهاند. از سوی دیگر، پیشبینی میشود آغاز چرخه کاهش نرخهای بهره توسط فدرال رزرو، از عوامل حمایتی برای طلا باشد (چرا که کاهش نرخ بهره واقعی هزینه نگهداری طلا را پایین میآورد). البته برخی تحلیلگران مانند ANZ معتقدند طلا ممکن است در اواخر ۲۰۲۶ با تثبیت شرایط اقتصادی و اتمام چرخه کاهش نرخ بهره، اندکی از اوج عقبنشینی کند. در هر صورت، به نظر میرسد قیمت طلا و دلار در سال ۲۰۲۶ رابطه معکوس سنتی خود را حفظ کنند؛ اگر دلار تضعیف شود و عدمقطعیت بالا بماند، طلا درخشش بیشتری خواهد داشت؛ ولی در صورت تقویت ناگهانی دلار یا رفع عوامل نااطمینانی، احتمال اصلاح قیمت طلا وجود دارد.

دلار آمریکا و بازار فارکس

دلار طی دو سال اخیر نوسانات قابل توجهی را تجربه کرده است. در اوج بحران تورمی ۲۰۲۲، شاخص دلار (DXY) به بالاترین سطح ۲۰ ساله خود رسید و قدرت دلار در برابر اکثر ارزها افزایش یافت. این امر فشار زیادی بر اقتصادهای نوظهور وارد کرد، چرا که بدهیهای دلاری آنها گرانتر شد و ارزش پول ملی بسیاری از کشورها افت کرد. اما از اواخر ۲۰۲۳ با کاهش سرعت افزایش نرخ بهره آمریکا و بهبود کسری تجاری ایالات متحده، روند دلار معکوس شد. سال ۲۰۲۵ شاهد یکی از ضعیفترین عملکردهای نیمسال اول دلار در دهههای اخیر بود؛ به طوری که در ۶ ماهه نخست ۲۰۲۵، شاخص دلار بیش از ۱۰٪ کاهش ارزش داشت که بدترین نیمسال برای دلار طی ۵۰ سال اخیر محسوب میشود. جالب اینجاست که این افت ارزش دلار حتی در شرایطی رخ داد که فدرال رزرو هنوز نرخ بهره را بالا نگه داشته بود؛ بنابراین افت دلار بیشتر ناشی از عوامل دیگری بود از جمله، کند شدن رشد اقتصاد آمریکا (و تعدیل انتظارات رشد سال ۲۰۲۵ از ۲٫۳٪ به ۱٫۴٪)، افزایش عدمقطعیت سیاستی و مالی (مثلاً بحث سقف بدهی و کسری بودجه بزرگ آمریکا) و بازتنظیم پورتفوی سرمایهگذاران جهانی به نفع سایر مناطق. دادهها نشان میدهند که در سال ۲۰۲۵ جریان سرمایه از سهام آمریکا به سمت بازارهای سایر کشورها (خصوصاً اروپا و آسیا) تقویت شده و سهم دلار در ذخایر ارزی جهان نیز به آرامی در حال کاهش بوده است. به عبارت دیگر، پس از چند سال بازدهی ممتاز داراییهای آمریکایی، سرمایهگذاران برخی از سودها را شناسایی کرده و وزن داراییهای غیرآمریکایی را افزایش دادهاند که این به تضعیف ارزش دلار کمک کرده است.

برای ۲۰۲۶، روند دلار بستگی زیادی به سیاست فدرال رزرو و میزان ریسک سرمایهگذاران دارد. اگر فدرال رزرو واقعاً وارد چرخه کاهش نرخ بهره شود و همزمان تنشهای تجاری آمریکا با چین پابرجا بماند، احتمالاً دلار به تضعیف تدریجی خود ادامه خواهد داد. یک دلار ضعیف معمولاً به نفع اقتصاد جهانی است چون شرایط مالی برای بازارهای نوظهور را تسهیل میکند و قیمت کالاها را متعادلتر نگه میدارد. در سناریوی دیگر، اگر به هر دلیلی (مثلاً بازگشت تورم یا فرار سرمایه به سمت آمریکا در صورت تشدید بحرانها) دلار دوباره قوت بگیرد، ممکن است کشورهای مقروض دچار تنگنای مالی شوند و نیاز به کمکهای اضطراری افزایش یابد. به طور کلی اجماع تحلیلگران این است که دلار در ۲۰۲۶ اندکی ضعیفتر از سالهای قبل خواهد بود اما همچنان جایگاه خود به عنوان ارز ذخیره اصلی و امنترین دارایی نقدشونده را حفظ خواهد کرد. هیچ ارز جایگزین جدیای هنوز در حد کنار زدن دلار نیست، هرچند تنوعبخشی آهسته توسط برخی بانکهای مرکزی (مثلاً افزایش سهم طلا و یوآن) دیده میشود. در بازار ارزهای دیگر، انتظار میرود یورو با توجه به کاهش ریسکهای انرژی و بهبود نسبی اقتصاد اروپا کمی تقویت شود، و ین ژاپن بسته به سیاست بانک مرکزی ژاپن نوسان خواهد داشت (احتمال خروج تدریجی از سیاست نرخ بهره منفی در ژاپن، میتواند از ین حمایت کند). ارزهای بازارهای نوظهور نیز در صورت استمرار شرایط مساعد (ضعف دلار و رشد بدورن رکود جهانی) ممکن است دوره نسبتاً با ثباتی را در ۲۰۲۶ تجربه کنند.

نتیجهگیری: چشمانداز ۲۰۲۶، احتیاط آمیخته با امید

در جمعبندی باید گفت چشمانداز اقتصاد جهان در سال ۲۰۲۶ حالتی دوگانه از بیم و امید را منعکس میکند. از یک سو، روندهای مثبتی قابل ذکرند: تورم جهانی نسبت به سالهای قبل فروکش کرده و در مسیر کنترل است؛ اقتصادهای بزرگ علیرغم همه تکانهها، تاکنون رکود فراگیر نداشتهاند و حتی رشد ملایم خود را حفظ کردهاند؛ بازار کار در بسیاری کشورها قوی باقی مانده و مصرف خانوارها دوام آورده است. بانکهای مرکزی نیز در آستانه تغییر مسیر به سمت سیاستهای حمایتیتر هستند که میتواند همچون نسیمی تازه به بازارهای مالی و اقتصاد تزریق شود. پیشبینیها حاکی از آن است که رشد اقتصاد جهانی در حد ۳٪ ادامه خواهد یافت و احتمال یک بحران اقتصادی جهانی تمامعیار فعلاً اندک به نظر میرسد.

از سوی دیگر، ابرهای تیرهای نیز در آسمان اقتصاد جهانی دیده میشود که نباید نادیده گرفت. مجموعه ریسکهای نزولی شامل: امکان تشدید جنگها یا شکلگیری درگیریهای جدید، بنبستهای سیاسی (مانند تنش تجاری چین و آمریکا یا بحرانهای داخلی در کشورها)، بیثباتیهای مالی ناشی از بدهی انباشته و نیز ظهور مشکلات پنهان در سیستم بانکی یا بخشهای دیگر است. همچنین برخی روندهای بلندمدت نگرانکنندهاند؛ کاهش جمعیت در سن کار در کشورهای توسعهیافته، تغییرات اقلیمی و بلایای طبیعی که میتواند شوکهای عرضه بیافریند و نیز شکاف نابرابری که در داخل بسیاری اقتصادها در حال گسترش است. این عوامل ساختاری ممکن است در دهه آینده سرعت رشد بالقوه اقتصاد جهان را پایینتر از گذشته نگه دارند. چنانکه بانک جهانی هشدار داده، میانگین رشد دهه ۲۰۲۰ ممکن است به پایینترین حد خود از دهه ۱۹۶۰ برسد و تنها حدود ۲٫۵٪ باشد.

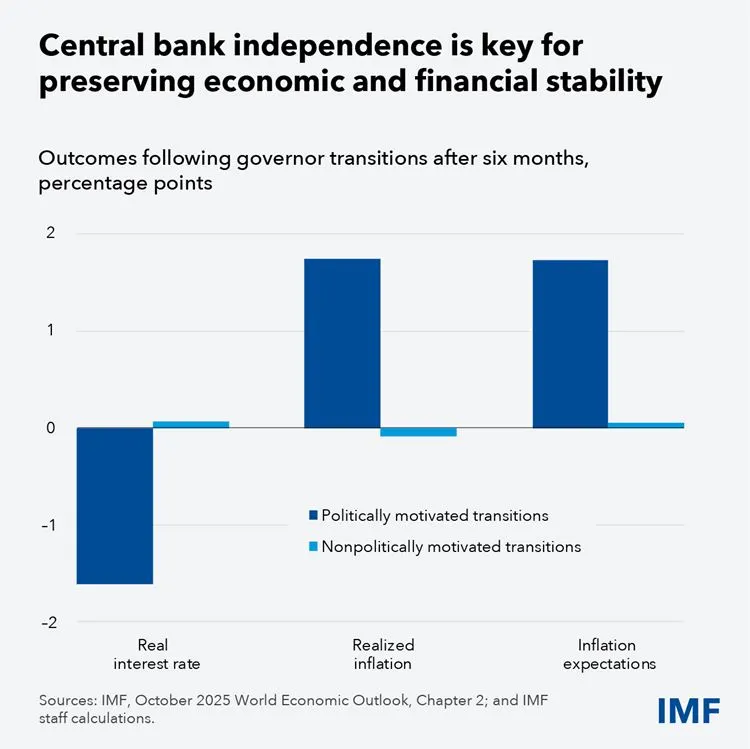

استقلال بانک مرکزی برای حفظ ثبات اقتصادی و مالی امری حیاتی است.

با این اوصاف، سیاستگذاران اقتصادی در سال ۲۰۲۶ وظیفه خطیری بر دوش دارند: آنها باید با سیاستهای درست از یک سو از رشد و اشتغال حمایت کنند و از سوی دیگر تورم را مهار شده نگه دارند و ثبات مالی را تقویت نمایند. توصیههای کارشناسان شامل اقداماتی در هر دو حوزه اقتصاد کلان و خرد است. در بُعد کلان، هماهنگی سیاست پولی و مالی برای کاهش ملایم نرخ بهره در عین حفظ انضباط بودجهای ضروری است. در بُعد خرد و ساختاری نیز دولتها باید با اصلاحات در بازار کار، آموزش، تسهیل کسبوکار و تقویت بهرهوری، زمینه را برای رشد و توسعه پایدار فراهم کنند. همچنین همکاریهای بینالمللی برای کاهش تنشهای تجاری و سیاسی، و کمک به کشورهای آسیبپذیر (مثلاً از طریق تامین مالی ارزان توسط IMF و بانک جهانی) بیش از هر زمان دیگری اهمیت دارد.

در پایان، اقتصاد جهانی در ۲۰۲۶ را میتوان به قطاری تشبیه کرد که بر روی ریلهای ناهموار حرکت میکند؛ قطار از مسیر خارج نشده و به پیش میرود، اما تکانههای مسیر هر از گاه آن را میلرزاند. اگر رانندگان (سیاستگذاران) هوشمندی به خرج دهند و موانع بزرگ (جنگها و بحرانها) از جلوی مسیر کنار بروند، این قطار میتواند با سرعتی معقول به راه خود ادامه دهد. در غیر این صورت، احتمال توقف یا خروج از ریل منتفی نیست. به بیان دیگر، چشمانداز اقتصاد جهان در آستانه ۲۰۲۶ محتاطانه اما امیدوارانه است. فعالان اقتصادی و سرمایهگذاران نیز بر همین اساس عمل میکنند؛ با امید به بهبود شرایط اما با آمادهباش در برابر تلاطمها. تنها گذر زمان نشان خواهد داد که کفه ترازوی بیم یا امید در سال پیش رو به نفع کدامیک سنگینتر خواهد بود، اما آنچه مسلم است لزوم آمادگی و دوراندیشی در برابر هر سناریویی است.

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.